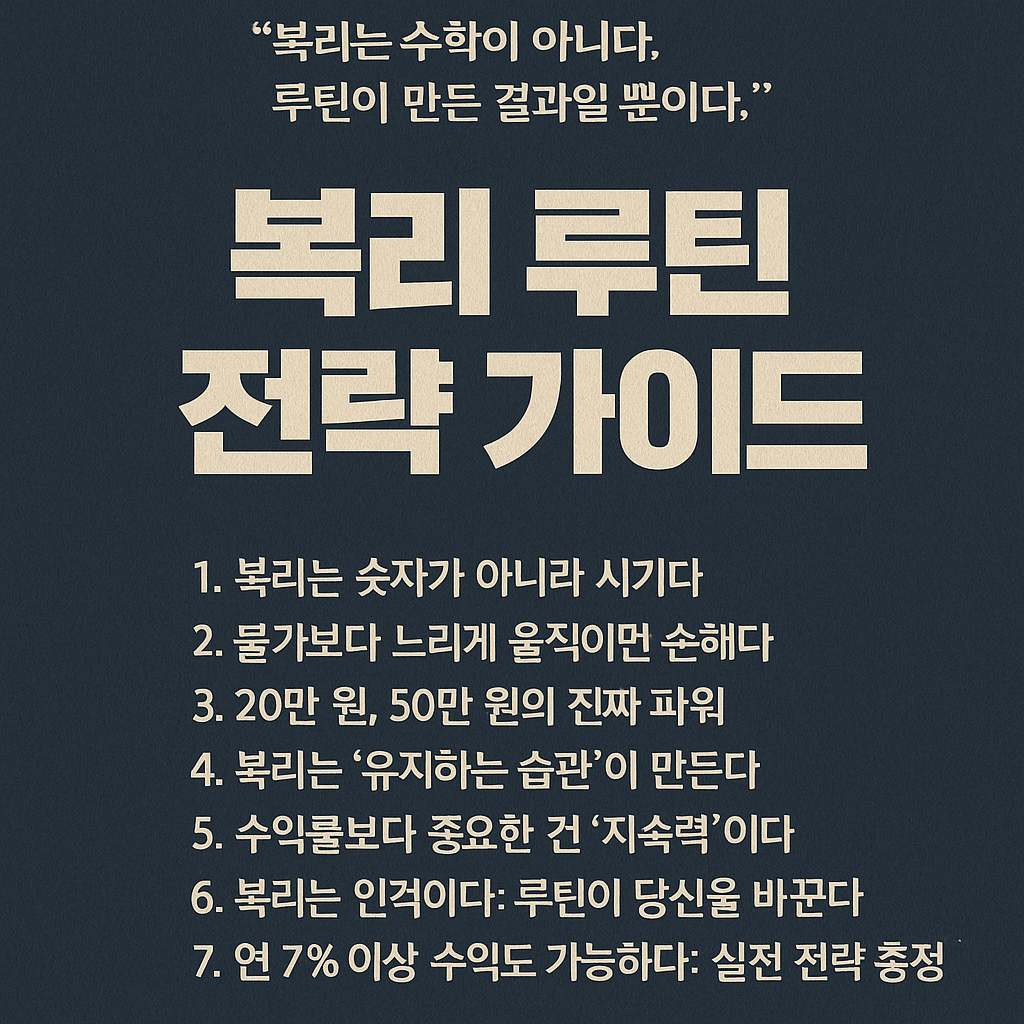

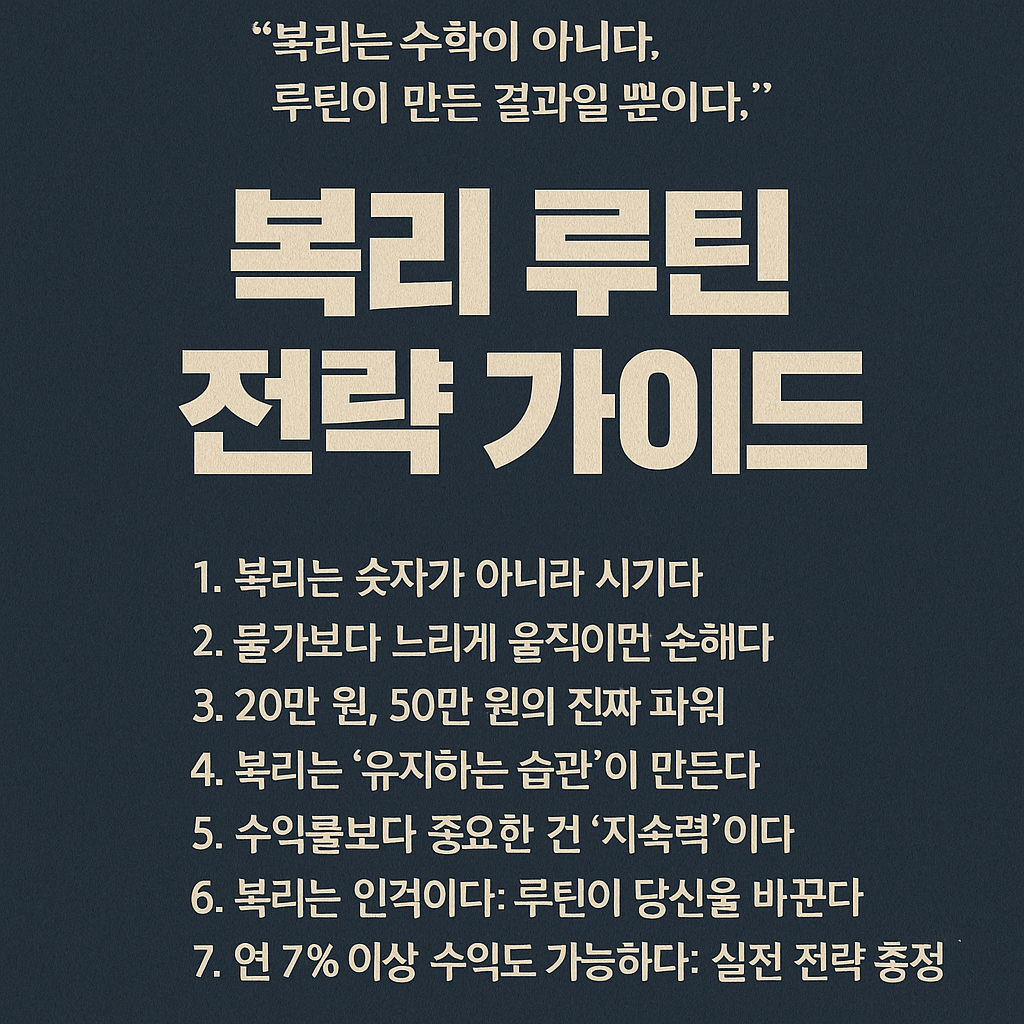

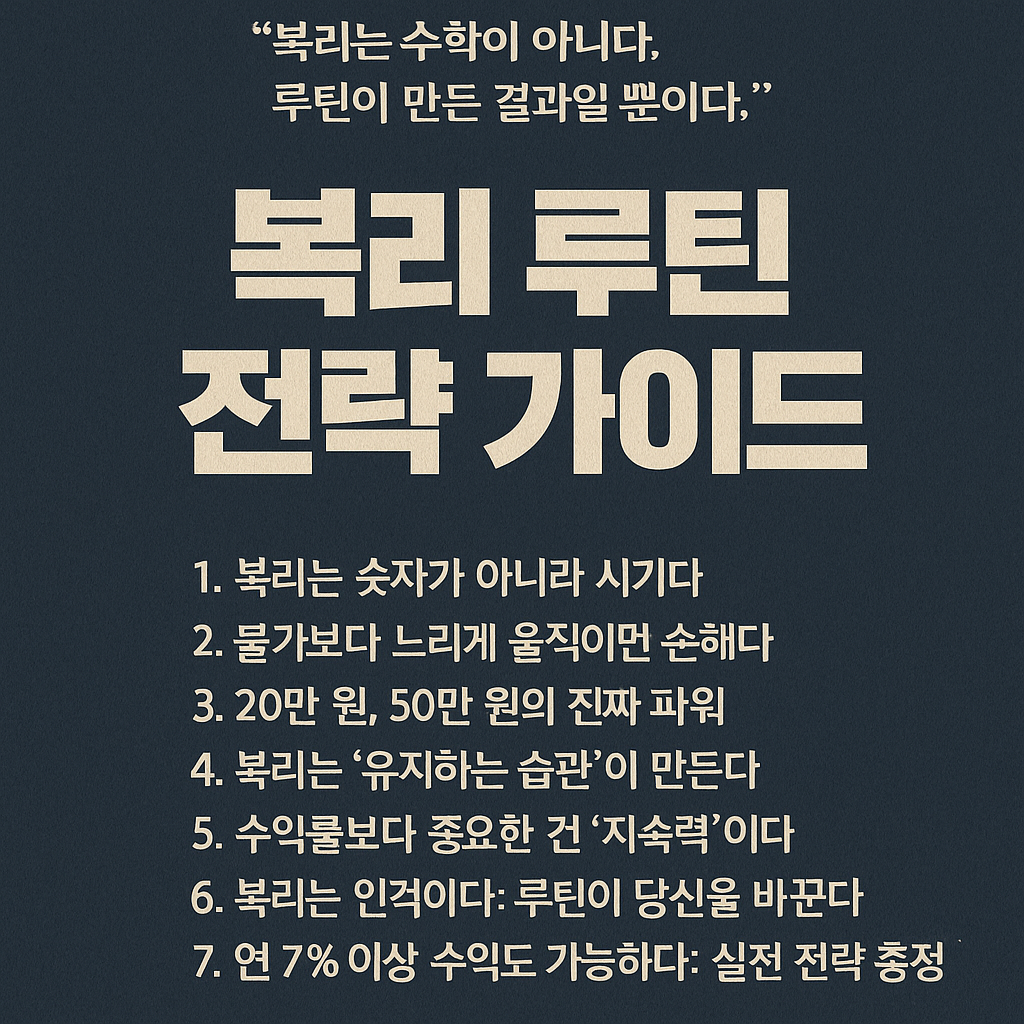

복리는 시간이 만드는 부의 마법이다. 투자하지 않으면 물가에 밀린다. 월 10만 원의 가치, 지금부터 직접 계산해보자.“10만 원으로 뭘 하겠어.”많은 사람들이 말하지만,그 10만 원을 지금부터 투자한 사람과그냥 소비하거나 저축만 한 사람의 10년 뒤는완전히 다르다.복리로 불리는 돈 vs 가만히 두었을 때의 돈월 10만 원 투자 시 (연 수익률 7%)10년 후 총 납입금: 1,200만 원복리 자산: 약 1,680만 원복리 수익: 약 480만 원물가상승률 3% 기준으로 보면?현재 1,200만 원의 실질 구매력은10년 뒤 약 890만 원 수준으로 감소다시 말해, 투자 없이 저축만 하면실질적으로 약 310만 원 손해를 보는 셈이다투자 안 하면 어떻게 되나?매달 10만 원을 그냥 저축했다면→ 10년 후에도 1,..